La primera vez que vi la fórmula de Kelly Criterion pensé que era demasiado matemática para una apuesta UFC. Fracción de bankroll, probabilidad de acierto, cuota, multiplicaciones. Parecía sobredimensionado para una velada del sábado. Me equivocaba. Kelly es la fórmula que separa al apostador que maximiza el crecimiento de su capital del que deja dinero sobre la mesa por apostar stakes arbitrarios. Solo entre el 3% y el 5% de apostadores deportivos gana a largo plazo, y entre esa minoría, Kelly o variantes de Kelly son herramientas casi universales.

La fórmula de Kelly explicada

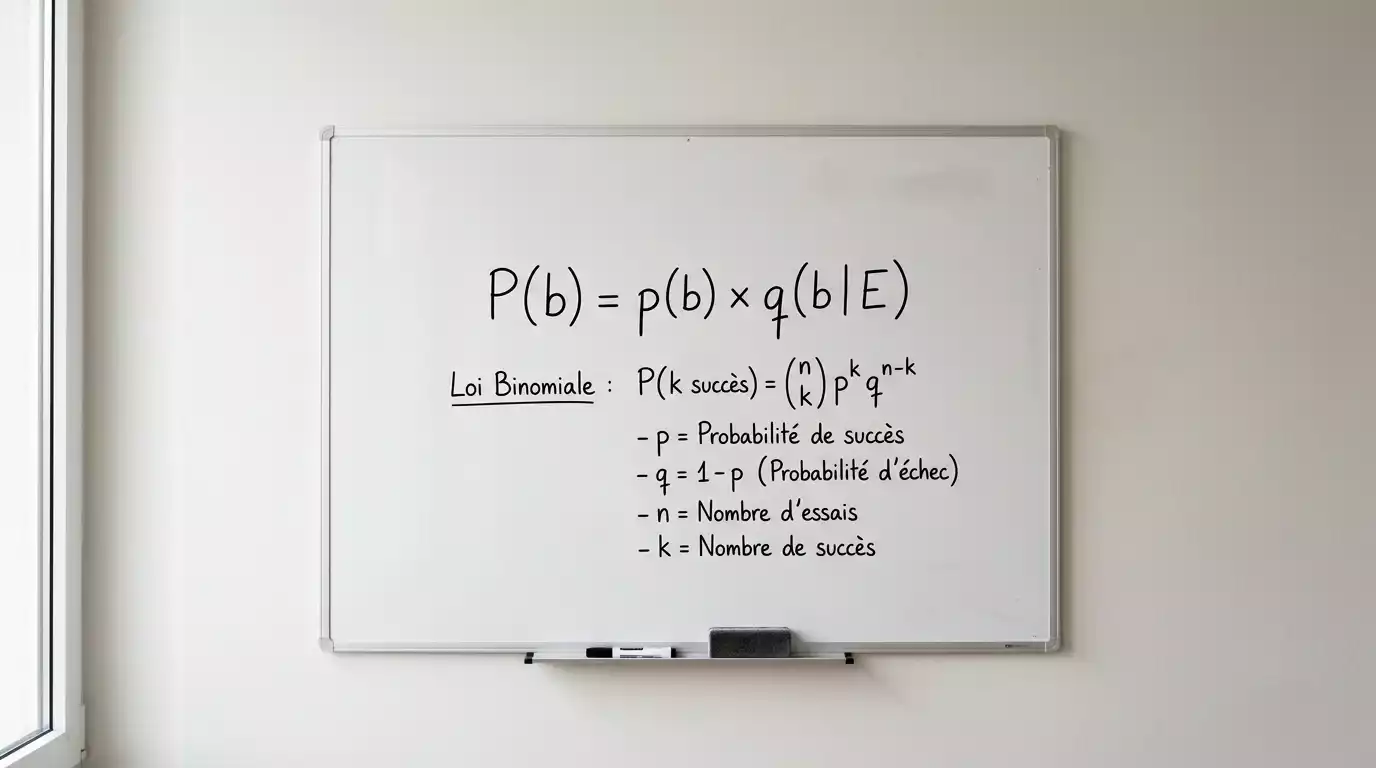

Kelly Criterion es una fórmula matemática desarrollada por John Kelly en 1956 para optimizar el crecimiento de un capital en apuestas con expectativa positiva. La fórmula básica es: fracción óptima del bankroll igual a (probabilidad de ganar × (cuota decimal − 1) − probabilidad de perder) dividido entre (cuota decimal − 1).

En términos más simples, Kelly te dice qué fracción de tu bankroll apostar en función de dos variables: tu estimación de probabilidad de ganar y la cuota decimal ofrecida. Si tu estimación supera a la probabilidad implícita de la cuota (hay value bet), Kelly arroja una fracción positiva que indica la apuesta óptima. Si tu estimación iguala o es inferior a la implícita, Kelly arroja cero o negativo, lo que significa no apostar.

Pongamos un ejemplo concreto. Estoy considerando apostar a Topuria contra Gaethje en UFC Freedom 250. La cuota decimal es 1,17 (FanDuel ofreció -620 equivalente). La probabilidad implícita es 1/1,17 = 85,5%. Mi estimación personal es que Topuria gana el 90% de las veces en este matchup. Aplicando Kelly: (0,90 × 0,17 − 0,10) / 0,17 = (0,153 − 0,10) / 0,17 = 0,053 / 0,17 = 0,31. Kelly recomienda apostar el 31% del bankroll.

El 31% es una cifra alarmante para cualquier apostador disciplinado. Esa es precisamente la controversia de Kelly: matemáticamente óptimo para maximizar crecimiento a largo plazo, pero psicológicamente insostenible por la varianza asociada. Una pérdida al 31% del bankroll deja al apostador con dos tercios del capital, lo que afecta la capacidad operativa y el estado emocional.

Por eso los apostadores profesionales no usan Kelly completo. Usan fracciones de Kelly: mitad de Kelly (half-Kelly), cuarto de Kelly (quarter-Kelly) o incluso fracciones menores en contextos de alta varianza como UFC. Estas fracciones reducen el crecimiento esperado del capital pero también reducen drásticamente la varianza.

Aplicación en moneyline UFC

Para apuestas moneyline UFC, Kelly tiene aplicación directa si eres capaz de estimar probabilidad real del ganador. El problema operativo es que UFC tiene varianza alta y las estimaciones tienen margen de error grande.

Tomemos otro ejemplo. Estoy evaluando apuesta a un underdog en cuota decimal 3,00 (implica 33,3%). Mi análisis del matchup me lleva a estimar que el underdog gana el 40% de las veces. Aplicando Kelly: (0,40 × 2,00 − 0,60) / 2,00 = (0,80 − 0,60) / 2,00 = 0,20 / 2,00 = 0,10. Kelly recomienda apostar el 10% del bankroll.

El 10% sigue siendo alto. En una velada con dos o tres apuestas de value, estaríamos apostando el 20-30% del bankroll, con riesgo real de perderlo todo si las apuestas salen mal.

La aplicación práctica de Kelly en moneyline UFC pasa por dos ajustes. Primero: aplicar fractional Kelly, típicamente half-Kelly (50% del Kelly puro) o quarter-Kelly (25% del Kelly puro). En el ejemplo anterior, quarter-Kelly apostaría el 2,5% del bankroll al underdog, cifra mucho más manejable.

Segundo ajuste: sanity check con límites absolutos. Mi regla personal es no superar el 2% del bankroll en una apuesta individual, independientemente de lo que arroje Kelly. Si la fórmula pide más del 2%, apuesto el 2% y guardo el resto como capital de reserva para la siguiente oportunidad.

Este doble filtro (fractional Kelly más límite absoluto) reduce la agresividad de la fórmula pura y mantiene el principio subyacente: apostar más cuando hay más value, menos cuando hay menos value, y nada cuando no hay value.

Fractional Kelly: half y quarter

El fractional Kelly es la forma en que los apostadores profesionales usan realmente la fórmula. En lugar de apostar la fracción exacta que Kelly recomienda, se apuesta una fracción de esa fracción.

Half-Kelly apuesta el 50% de lo que Kelly sugiere. Si Kelly dice 10%, half-Kelly dice 5%. Si Kelly dice 4%, half-Kelly dice 2%. Esta reducción corta la varianza aproximadamente a la mitad, con coste de crecimiento esperado del capital también menor (aproximadamente 3/4 del crecimiento del Kelly completo). El tradeoff es favorable en casi todos los contextos reales.

Quarter-Kelly apuesta el 25% de lo que Kelly sugiere. Si Kelly dice 10%, quarter-Kelly dice 2,5%. Si Kelly dice 4%, quarter-Kelly dice 1%. El crecimiento esperado del capital se reduce más (aproximadamente 7/16 del Kelly completo), pero la varianza se vuelve muy manejable. Es la opción que recomiendo para apostadores UFC que no son profesionales a tiempo completo.

La elección entre half y quarter depende de dos factores. Primero, la confianza en tus estimaciones de probabilidad. Si tus estimaciones son muy precisas (lo que solo sabes tras años de tracking y validación), half-Kelly es razonable. Si tus estimaciones tienen error sustancial, quarter-Kelly protege del overbetting basado en estimaciones optimistas.

Segundo factor: tu tolerancia a la varianza del capital. Si ver caer el bankroll 20% te afecta emocionalmente hasta afectar decisiones futuras, quarter-Kelly o fracciones menores son mejor opción. La fórmula matemáticamente óptima no sirve si la sigues mal o la abandonas ante la primera mala racha.

Algunos apostadores profesionales usan fracciones aún menores (Kelly/10 o Kelly/20) en contextos de alta varianza. En UFC, con su finish rate variable por división y la posibilidad de KO en cualquier momento, fracciones conservadoras son especialmente defendibles.

Errores con Kelly y varianza

El error más común con Kelly es aplicarlo con estimaciones infladas de probabilidad. Si sobreestimas sistemáticamente las probabilidades, Kelly recomienda apuestas mayores de las que realmente tienen value, y el resultado es erosión acelerada del capital.

El segundo error es usar Kelly como aproximación mental sin calcular realmente. «Esta apuesta es muy buena, pongo el 5%» es una frase común entre apostadores que conocen Kelly pero no lo aplican con rigor. La fórmula es específica, y los cálculos aproximados pueden desviar significativamente del óptimo real.

El tercer error es no actualizar el bankroll tras cada apuesta. Kelly calcula la fracción óptima del bankroll actual. Si tu bankroll baja de 1.000 a 800 euros por pérdidas previas, el 2% Kelly no es 20 euros (del bankroll inicial) sino 16 euros (del bankroll actual). No actualizar produce apuestas más arriesgadas que las que Kelly realmente recomendaría.

El cuarto error es aplicar Kelly a múltiples apuestas correlacionadas. Si apuestas a Topuria moneyline y a Topuria por KO en el mismo combate, esas apuestas están correlacionadas positivamente. Kelly aplicado individualmente a cada una sobreestima la fracción total del bankroll expuesta. El ajuste correcto es calcular Kelly considerando la correlación, lo que complica la fórmula pero produce resultados más precisos.

El quinto error es abandonar Kelly ante una mala racha. La varianza normal de cualquier apostador con 54-58% de acierto incluye rachas de diez o más pérdidas consecutivas. Abandonar la fórmula en esas rachas por miedo es el camino más seguro hacia pérdidas grandes a largo plazo.

Cuándo no usar Kelly

Kelly no es la solución universal. Hay contextos donde la fórmula no aplica o aplica con reservas importantes.

Primera situación: cuando no tienes estimación robusta de probabilidad real. Si tu estimación es «creo que este peleador puede ganar», sin base cuantitativa, Kelly no tiene input válido. Apostar en esas condiciones debe ser con stakes nominales (0,5% del bankroll como máximo) o directamente no apostar.

Segunda situación: cuando el bankroll es pequeño en términos absolutos. Si tu bankroll es 200 euros, un 2% son 4 euros. Muchas casas tienen stakes mínimos de 1-2 euros, y la granularidad de Kelly se pierde. En bankrolls pequeños, la regla «flat betting» (apostar siempre la misma cantidad) es más práctica que Kelly.

Tercera situación: cuando estás en fase de aprendizaje. Los primeros seis meses de un apostador serio deberían dedicarse a tracking y análisis, no a maximización de capital. Apostar stakes fijos pequeños (0,5% del bankroll) permite construir historial sin que la varianza destruya el capital antes de validar si el método funciona.

Cuarta situación: cuando el apostador tiene problemas de control. Kelly presupone un apostador racional que sigue la fórmula sin desviaciones emocionales. Si reconoces patrones de chasing, tilt o decisiones impulsivas, la disciplina operativa debe ser la prioridad antes que la optimización matemática. Kelly aplicado por un apostador sin autocontrol produce resultados peores que una regla simple.

Integrar Kelly con el resto del marco

Kelly Criterion es herramienta poderosa dentro de un marco más amplio de gestión de bankroll y estrategia UFC. No funciona aislado. Requiere integración con value bet (para identificar las oportunidades), con registro de apuestas (para validar estimaciones), con gestión emocional (para sostener la disciplina) y con análisis deportivo específico UFC (finish rates, matchups, estilos).

Mi operativa habitual con Kelly es: identificar value bet mediante análisis técnico, calcular Kelly completo como referencia teórica, aplicar quarter-Kelly como apuesta real, limitar al 2% del bankroll como techo absoluto, registrar la apuesta con la justificación y el cálculo Kelly original. Tras meses de esto, puedo revisar si mis estimaciones de probabilidad han sido precisas y ajustar.

La fracción óptima de Kelly para ti la encontrarás con tiempo y tracking. Empieza conservador, registra resultados, compara con predicciones, ajusta. El objetivo no es apostar la fracción matemáticamente óptima en cada apuesta individual: es construir un sistema operativo sostenible que multiplique el capital a lo largo de años.

Para el marco operativo completo que integra Kelly con otros elementos de gestión del capital apostable, conviene revisar la guía de estrategia y bankroll UFC, que desarrolla el sistema de forma integrada.